從手游買量興起,渠道與買量的博弈從未停止。當(dāng)手游買量越來越強勢的時候,很多人便開始關(guān)心它與渠道聯(lián)運之間的規(guī)模博弈,以及自己該怎么來平衡買量投放與渠道聯(lián)運的比重。在手游那點事過去的多篇文章中,常常會有讀者在后臺給我們留言,想知道現(xiàn)階段的市場真實情況。

筆者也嘗試向多家游戲公司相關(guān)人員進行進一步了解,某中大型手游廠商,買量收入占比達到了70%;某休閑手游發(fā)行商,渠道聯(lián)運占比近80%;某中型買量公司則干脆只做買量,渠道只是常規(guī)地把游戲包放上去,買量收入占到了90%。而為了更清晰展現(xiàn)買量和渠道的市場情況,我們從多方了解,嘗試從用戶習(xí)慣變遷、買量渠道收入、買量公司投放等維度深度解析兩大推廣方式的真實狀況。一、渠道與買量,是用戶“主動行為”與“被動行為”的博弈買量最初的興起其實是市場中層產(chǎn)品求生所助推的,而買量的繁榮則得益于互聯(lián)網(wǎng)用戶習(xí)慣的變化。三四年前,當(dāng)我們還在討論“渠道為王”還是“產(chǎn)品為王”的時候,行業(yè)的另一極悄然出現(xiàn),買量的誕生成功為市場帶來了新的紅利。市面上的游戲產(chǎn)品供過于求,渠道資源位置并不能滿足這么多游戲,特別是A級以下產(chǎn)品,基本難以得到足夠的曝光,于是這倒逼著中層產(chǎn)品另謀出路,買量是其最好的選擇。通過買量,中層產(chǎn)品重新掌握了主動權(quán)和足夠的流量,這吸引了越來越多廠商加入,試水買量是當(dāng)時大多數(shù)游戲發(fā)行公司的重要拓展業(yè)務(wù)。而時至今日,“買量”之所以能成為手游發(fā)行的必備手段,其實是得益于整個移動互聯(lián)網(wǎng)格局的改變,也得益于“用戶習(xí)慣”變化所帶來的分發(fā)模式的革新。我們先來看移動互聯(lián)網(wǎng)的格局變化。根據(jù)中國互聯(lián)網(wǎng)絡(luò)信息中心(CNNIC)2019年2月28日發(fā)布第43次《中國互聯(lián)網(wǎng)絡(luò)發(fā)展?fàn)顩r統(tǒng)計報告》,截至2018年12月,我國市場上監(jiān)測到的APP在架數(shù)量為449萬款。與此同時,2018年我國網(wǎng)民平均每周有26小時花費在手機APP的使用上。那么到底是誰在占用網(wǎng)民的時間?

移動互聯(lián)網(wǎng)大數(shù)據(jù)監(jiān)測平臺Trustdata發(fā)布了一份2019年3月移動互聯(lián)網(wǎng)全行業(yè)排行榜,以MAU為標(biāo)準(zhǔn)進行排名,在TOP30里面,除了社交工具、系統(tǒng)工具之外,大多數(shù)都是資訊類APP和視頻類APP,像今日頭條、騰訊新聞、新浪新聞,以及抖音短視頻、愛奇藝、騰訊視頻、快手、優(yōu)酷、西瓜視頻、火山小視頻,這些都是“殺時間”的APP。而時間,意味著機會,意味著隱藏在背后的買量潛力。用戶的注意力在哪里,哪里就有掘金的可能。流量的“去中心化”已經(jīng)越來越明顯,多種垂直細分市場的APP崛起讓游戲買量逐漸火熱,同時除了流量的變遷之外,用戶行為習(xí)慣的改變也起到了推波助瀾的作用。渠道和買量在本質(zhì)上其實是兩種不用的應(yīng)用獲取方式,渠道的價值在于提供了讓用戶“搜索獲取”的場景,而買量的轉(zhuǎn)化則靠的是“安利”,在用戶瀏覽資訊、看短視頻的過程中進行引流。

從最初的門戶、渠道的“編輯推薦分發(fā)”,到后來百度、搜狗的“搜索分發(fā)”,再到微博的“社交分發(fā)”,以及目前頭條、抖音的“算法分發(fā)”,移動互聯(lián)網(wǎng)場景的遷移促使獲客模式也跟著變化,而要想讓游戲用戶規(guī)模突破現(xiàn)有的天花板,依靠傳統(tǒng)渠道已經(jīng)很難再達到這一目的了。二、2019年,買量規(guī)模將達600億,超渠道聯(lián)運規(guī)模!過去兩年,手游買量市場盤子的迅速膨脹大家有目共睹,上至廣告平臺、下至中小游戲廠商都在不斷為這個領(lǐng)域做貢獻,助推著買量盤子的擴大。今日頭條是當(dāng)中最典型的代表,從今日頭條發(fā)布的2018年度《游戲行業(yè)白皮書》中可以看到,2018年8月頭條游戲行業(yè)的消耗量已經(jīng)是2017年8月的4倍多,是2018年1月的2倍,增速驚人。

而另一方面,《2018硬核聯(lián)盟白皮書》則從整個市場大盤數(shù)據(jù)來展現(xiàn)了買量的擴張。報告顯示2017年國內(nèi)移動游戲買量市場規(guī)模約為406.3億元,其中官包買量為316.9億元,聯(lián)運買量為89.4億元。到了2018年,雖然買量廠商減少,但由于競爭加劇導(dǎo)致買量成本上漲,市場累計買量的投入不減反增,預(yù)計2018年官包買量規(guī)模為436.4億元,聯(lián)運買量為126.8億元,總計563.3億元。

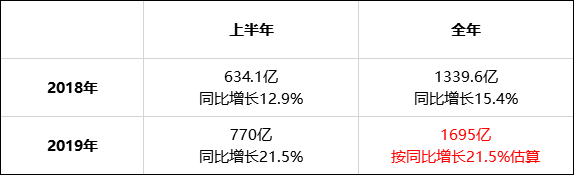

買量規(guī)模一路飆升,從2017年的300億,到2018年的400多億,增長了近150億。而據(jù)手游那點事多方了解,以及各買量平臺今年所定的KPI來看,2019年手游買量在各平臺上的消耗預(yù)計將超600億,其中騰訊及今日頭條將占80%左右的市場盤子,百度、阿里、快手、愛奇藝等緊隨其后。也就是說,今年手游買量市場將迎來一個重要的轉(zhuǎn)折點,它的市場盤子將超過渠道聯(lián)運的規(guī)模。具體來看數(shù)據(jù)上的表現(xiàn),各買量平臺2019年游戲行業(yè)的消耗超600億,而這600億的背后對發(fā)行+CP來說至少還要保持30%的利潤空間,才能持續(xù)進行投放,那么這樣一來,由買量創(chuàng)造的規(guī)模則大概在850億左右。根據(jù)游戲工委每年發(fā)布的《中國游戲產(chǎn)業(yè)報告》可以看到,2019年上半年手游規(guī)模是770億,同比增長21.5%,我們同樣按照這一比例進行估算,2019年全年手游規(guī)模將達1695億。而這部分收入由渠道聯(lián)運、買量、以及其他推廣方式、甚至是無推廣所帶來的,基于買量創(chuàng)收已經(jīng)達到850億,超過整體規(guī)模的一半,那么買量超越渠道聯(lián)運也就在2019年成功得以實現(xiàn)!

另外值得關(guān)注的是,隨著整個市場S級產(chǎn)品和A級產(chǎn)品數(shù)量的增多,渠道資源被頭部游戲霸占的情況越來越明顯,加之“買量”操作空間加大,越來越多廠商持續(xù)入場爭搶流量。三、手游買量還在進化,游戲廠商持續(xù)大手筆加碼根據(jù)DataEye—ADX平臺的數(shù)據(jù)顯示,2019上半年,單日最高有1759款游戲、422家公司在買量,這幾乎囊括了大多數(shù)主流新游。而參與買量的這些公司可以說是整個行業(yè)的中堅力量。

在這份TOP100的榜單里面,隱藏著很多在行業(yè)內(nèi)尚不知名,但卻早已大手筆投入買量的公司,這些企業(yè)每個月的廣告消耗量動輒千萬以上,甚至過億,為買量行業(yè)提供源源不斷的驅(qū)動力。另一方面,每個月活躍在買量市場中的游戲公司數(shù)量大約400家,參與度高也使得買量規(guī)模不斷突破天花板。具體到單個游戲公司的投放量級,手游那點事統(tǒng)計了部分游戲上市公司在銷售費用上的支出。

出人意料的無疑是三七互娛,2018年銷售費用為33.47億,其中互聯(lián)網(wǎng)流量費用為31.9億,同比2017年的17.7億增加了80%,對此三七互娛在公告中解釋,2018年三七互娛的主要產(chǎn)品《鬼語迷城》《大天使之劍H5》《仙靈覺醒》《屠龍破曉》等精品游戲均處于主要推廣期,對互聯(lián)網(wǎng)流量需求較高。進入2019年后,三七互娛的廣告投放還在持續(xù)加碼,上半年銷售費用就已經(jīng)達到了36億,超過去年全年的營銷費用,以投入產(chǎn)出比來看,其買量收入不得不讓人嘆服。除此之外,今年上半年,世紀華通銷售費用為9.5億,IGG 7.07億,昆侖萬維4.9億,完美世界3.45億,愷英網(wǎng)絡(luò)3.12億,指尖悅動2.19億,游族網(wǎng)絡(luò)1.91億,巨人網(wǎng)絡(luò)1.74億,其在買量上的投入也都不少。這些公司每個月愿意花如此高成本進行廣告投放,一方面是其缺乏自有平臺,依賴第三方渠道所帶來用戶并不足以支撐這么多游戲;另一方面買量的門檻更低,投入回報足夠清晰,獲取用戶的同時能讓游戲運作滾動起來。當(dāng)然除了游戲廠商之外,助推買量發(fā)展的還有市場打法的變化,超休閑游戲的涌現(xiàn)使得買量多了不少渠道,而短視頻的崛起則提供了更具想象力的發(fā)揮空間,渠道增設(shè)買量業(yè)務(wù)讓廣告投放無孔不入,再加上代言人、網(wǎng)紅導(dǎo)量等方式越趨成熟,手游買量的優(yōu)勢得以突顯。在這樣的大環(huán)境之下,買量推廣與渠道聯(lián)運的差距還將進一步拉大,手游廣告投放的空間和潛力遠比想象中要廣闊得多。

韭游網(wǎng)為單機游戲玩家提供免費單機游戲大全中文版下載、游戲網(wǎng)址導(dǎo)航、游戲產(chǎn)業(yè)交易、最新單機游戲業(yè)界動態(tài)、國內(nèi)外單機游戲下載、單機游戲補丁、單機游戲攻略秘籍、單機游戲?qū)n}等內(nèi)容。

本文內(nèi)容整合網(wǎng)站:百度百科、搜狗百科、360百科、知乎

本文來源: http://m.ekojar.com/news/201909/newsif_54.html